不得不说,今年的“元素周期表”行情,无疑是市场中最引人注目的主线之一。从黄金、白银到稀土、铜,各有色金属品种轮番表现,整体板块交投活跃,热度持续攀升。

这么多金属看起来有些眼花缭乱,有色金属的分类还是比较多的,贵金属、工业金属、能源金属等等。其中,贵金属以金、银为代表,今年走势也较为亮眼。

但在当前阶段,我认为以铜、铝为代表的工业金属,正展现出更清晰的逻辑与配置价值。它们的长期投资潜力,并不逊色于金银,甚至大概率接棒成为下一阶段行情的主角。

今天,我们就来重点聊聊工业有色金属的投资机会。

工业有色金属的周期机会来了?

所谓的工业有色金属,就是运用到工业上的刚需金属,比如造电线的铜、做建材的铝、新能源电机用的稀土,相对热门的也就是这三个。这其中,铜和铝是我预判即将开启新一轮周期的板块。

一、行业自身的确看点比较多

先说铜:作为电网、建筑、家电与新能源汽车等核心行业的基础原料,铜价被视为全球经济的“晴雨表”。今年以来,伦敦铜价整体上涨超过20%,很快就要逼近24年的历史新高水平。

现在全球对于铜的需求仍然很大。一方面,AI的发展催生了算力需求,但是目前欧美大部分国家的数据中心电网都已经老化了,如果接新的电网需要排队3至7年,此时,铜的作用就凸显出来了。

因为无论是电网升级,还是AI扩张,都离不开铜。铜导电性好、损耗低,是输配电的核心材料。高盛预计,未来欧洲电网投资将增长55%,美国增长24%,其中六成用于配电网络,几乎全靠铜,2027年铜价将升至每吨1.075万美元,创历史新高。

另一方面,随着我国降准降息和经济复苏,无论是企业融资成本还是流动性都会得到缓解,从而进一步拉动包括新能源,基建和高端制造业在内的发展需求,届时作为重要一环,铜的需求量自然就会增加。

需求增加的同时,铜的供给侧却很紧张,新矿发现寥寥无几,开发周期漫长,环保要求日益严格这些问题让铜矿开发十分不顺利,很可能在未来供给不到位。

而且,现在LME铜库存降至13.9万吨的近五年低位,中国显性铜库存仅15万吨,仅够全球使用3天,一旦这个状态继续持续下去,供需关系会进一步看出差距,也就会支撑铜价继续维持在高位。

再说铝:作为产量最大的有色金属品种,铝的下游需求其实是稳步增长的,同时利润弹性又比较高。具体来看:

从下游需求来看,新能源(光伏、风电、储能、电池、轻量化)渗透率快速提高,极大地拉动了电解铝的需求,不仅弥补了房地产行业需求的减少,还带动了铝行业的整体需求的稳步增长。以光伏为例,受益于政策推动,2025年1-5月国内光伏组件装机量同比激增149.97%,甚至6-7月组件产量也并没有明显下降。

按照这个趋势,相关机构测算今年下半年光伏领域对铝的需求环比或上升4.9%,2025年全年增速可达7.1%,还上调了2025年国内电解铝实际消费增速至2.6%。

另外,电解铝是所有有色金属里利润弹性最高的,同时电解铝板块平均股息率超5%,位居全市场红利板块前列,随着铝价和分红提升,这个数字很可能继续上涨,这也就意味着现在不少资金都将电解铝看成是很好的红利投资品种,这也是它的一个特点。

值得一提的是,作为高耗能行业,我国对于电解铝的产能是严格把关的,并且有相关政策,每年的产能最高在4500万吨,这也就意味着未来随着全球对于电解铝需求的增加,电解铝在供给侧可能会紧张,从而导致铝价的上涨。

最后再说一下近期关注度非常高的稀土。国庆节后第一天,我国商务部发布两项关于加强稀土相关物项出口管制的公告,对含有中国成分的部分境外稀土相关物项以及稀土相关技术实施出口管制。

作为全球稀土“一哥”,我个人认为这次的出口管制并不是想给其它国家下马威,更多的是要规范出口。

而且,目前我国稀土无论是供给端还是需求端,都是有利好的:

在供应端,随着政策的持续约束,国内对稀土开采、冶炼的指标管理日趋严格,稀土的供应已经进入了一个结构性、长期性的通道;

在需求端,新能源变革正在以前所未有的力度拉动下游需求,新能源车、风电、机器人等新兴战略产业对高性能钕铁硼永磁体的需求呈现爆发式增长,稀土,尤其是是中重稀土,作为不可或缺的关键材料,其需求天花板被不断抬升。

二、宏观环境支撑

除了行业自身,在全球宏观层面,无论是美联储的降息,还是我国的降准降息,对于工业有色金属都是利大于弊:

一方面,降准降息往往意味着市场流动性宽松,有助于风险偏好提升,将利好工业金属价格。

另一方面,降息能降低企业融资成本,进而拉动制造业、基建、高端制造和新能源企业需求,工业金属的需求有望随之回暖。

也就是说,无论是铜和铝的自身情况,还是目前的全球宏观情况,工业有色金属都有比较有吸引力,其长期投资前景甚至是要优于贵金属和能源金属的,个人看法~~

谁是有纯度的ETF?

其实,现在市场上布局有色金属产业链的指数有,但是专门跟踪工业有色金属的指数,纯度最高的就是工业有色ETF(560860)跟踪的工业有色指数。

对于这个指数,有几个亮点需要大家知道:

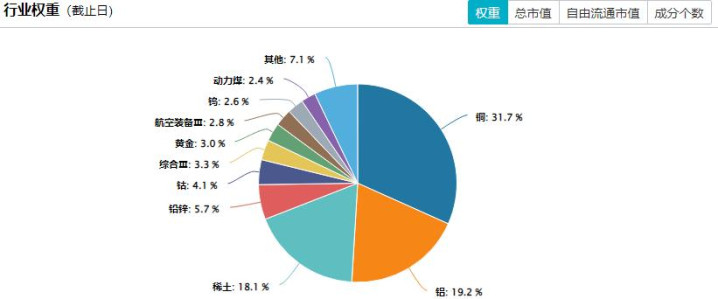

首先,工业金属占比将近70%。

这个指数的行业配置十分有针对性,“工业金属三巨头”铜+铝+稀土三者的合计占比将近70%,这个数字是目前所有同类型的有色金属指数中最高的。

而且,这个指数的铜和铝的占比也将近50%,这个数字同样是同类型指数中最高的,也就是说其它指数可能是对整个有色金属产业链进行了多点布局(尤其是黄金在大部分指数中占比都很高),但是该指数只聚焦工业有色金属这个领域,这个含金量不用我说了吧~~

其次,成分股盈利能力在线。

这里我说的盈利能力,主要分成了两方面:

一方面,工业有色指数在过去五个自然年度的ROA都要优于同期的沪深300等主流宽基指数,而且优势很明显;

另一方面,该指数成分股在过去两个自然年的分红金额、股息支付率、归母净利润都十分亮眼。

这些数字可能有的人觉得没什么,但是在我看来,只有盈利能力到位了,才能有底气进行分红,这是分不开的。

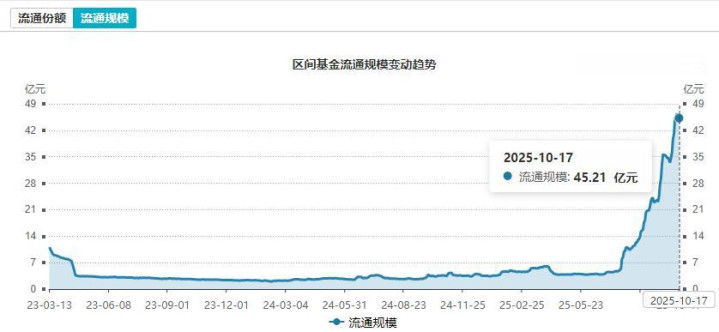

值得一提的是,工业有色ETF(560860)是目前跟踪工业有色指数规模最大的指数基金,这只ETF在去年年底的时候规模只有3.44亿元,但是现在的最新规模已经达到了45.21亿元,基本上都是今年三季度开始上来了,规模增幅翻了十倍都不止,这一变化清晰地表明了市场资金正在积极布局工业有色板块的投资机会。

当前市场关注度最高的两条主线就是科技和周期,而AI的尽头是电力,电力的尽头是这些铜铝等工业金属。如果你看好工业需求复苏+工业金属涨价+工业金属政策利好,想找一个精准匹配这一逻辑的投资工具,那么跟踪工业有色指数的唯一场内ETF--工业有色ETF(560860),场外联接基金(A:018489,C:018490)就值得大家重点关注一下。